亡くなった後の財産や権利・義務などを特定の人に引き継ぐことを「相続」と言います。医師の場合は資産額が大きくなりやすいため、早めに相続について考える機会を持つことが重要でしょう。

遺産が一定額を超えると「相続税」が課されますが、将来、子どもや孫に資産を引き継ぐつもりであれば、生前に資産を移すことで相続税の軽減を図れます。相続が始まる時点で対応すれば良いと考える方もいるかもしれませんが、資産が多い方は生前から相続税対策(相続対策)を検討しておく方が良いでしょう。

この記事では相続の基本や基礎控除額についての解説に加えて、相続税対策として将来の相続人の税負担を軽減する生前贈与について紹介します。

そもそも相続とは

相続は、亡くなった人の財産・権利・義務などを特定の人が引き継ぐこと。民法の規定による法定相続の場合、相続は下記の順番と決まっています。原則、順位の高い人に遺産を取得する権利が生じます。

【相続順位】

| 常に相続人 | 配偶者 |

|---|---|

| 第1順位 | 子(子が死亡している場合は孫が代襲相続人となる) |

| 第2順位 | 父母、祖父母(直系尊属) |

| 第3順位 | 兄弟姉妹 |

たとえば、夫、妻、子2人の4人家族で夫が死亡した場合、妻と子2人が相続人です。

夫婦に子がいなければ妻と夫の父母が相続人となり、夫の父母が死亡していれば妻と夫の兄弟姉妹が相続人となります。

遺言書、または相続人全員による遺産分割協議による合意があれば、この限りではありません。

相続の対象となる財産

相続の対象は、亡くなった人が残した遺産のすべてです。現預金、有価証券、不動産、貴金属、借入金などが含まれます。遺産のすべてとは、プラスの財産だけでなく、ローンを含む借入金などの負債も対象です。

相続には3つの方法があります。遺産のすべてを受け入れる「単純承認」、すべての相続を放棄する「相続放棄」、プラス財産の範囲内で負債を相続する「限定承認」です。

相続放棄や限定承認は、相続を知った日から3カ月以内に家庭裁判所への申し立てが必要です。3カ月を過ぎると単純承認したとみなされてしまうため注意してください。

相続に関する審判|裁判所

相続税の基礎控除額とは

相続税には基礎控除額が定められています。遺産が基礎控除額内に収まれば相続税はかかりませんが、基礎控除額を超えると超過分が相続税の対象となります。

基礎控除額は法定相続人の人数により異なります。法定相続人の中に相続放棄をした人がいても、基礎控除額の計算上は人数に含めることができます。

| 相続税の基礎控除額の計算式 |

|---|

| 3,000万円 +(600万円×法定相続人の数) |

たとえば、法定相続人が3人いて、うち1人が相続放棄をしても、基礎控除額は4,800万円(=3,000万円+600万円×3)です。つまり相続人が3人の場合、遺産が4,800万円を超えなければ相続税はかからないということです。

医師に相続税対策が必要な理由

被相続人(=亡くなった人)の財産が多いと、相続人(=財産を相続した人)に相続税がかかる可能性があります。開業医など、クリニックを経営する医師の場合は、個人資産のほかに医療法人の承継にも気を配る必要があります。

昨今の高齢化により、いわゆる「老老相続」となるケースが多く、個人資産は高齢者層に停滞しています。生前贈与により資産を早めに下の世代へ移しておけば、資産を有効活用でき、相続税の減額にも貢献します。

生前からできる相続税対策

生前に一定額以上の贈与を行うと、贈与税の対象になります。しかし、相続税と贈与税は一体制度であるため、贈与税の非課税枠を利用して生前に財産を移しておくと、相続開始時の相続税を軽減することができます。

以下、2024年5月現在認められている特例も含めて「生前に可能な相続税対策」を紹介します。

①暦年贈与と相続時精算課税

一般的な贈与には暦年贈与と相続時精算課税の2種類があり、贈与の際はどちらかの制度を選択することになります。いずれも、資金の使い道が決まっていない場合に活用できる制度です。

暦年贈与

暦年贈与は、1人当たり年間110万円の非課税枠を利用して、贈与を毎年積み重ねる方法です。

贈与される金額が年間110万円以下であれば、贈与を受けた人が贈与税を支払う必要はなく、税務署への申告も不要です。ただし、相続開始前3年間*1に受けた贈与財産を相続財産に加算しなければなりません。

たとえば、暦年贈与を利用して、父から子へ4年間にわたり100万円ずつ、計400万円の贈与をしていたとします。5年目に父が死亡すると、過去3年分(300万円)の贈与は相続財産とみなして、相続税を計算しなければなりません。

つまり暦年贈与では、贈与開始のタイミングが遅いと相続税の減額効果が薄れることがあります。

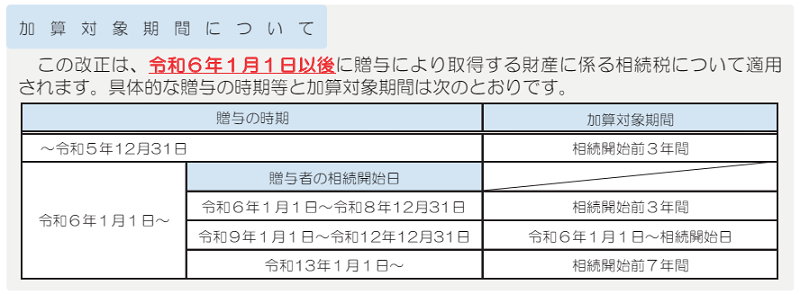

*1:2024(令和6)年1月1日の生前贈与より加算期間が3年間から7年間へ段階的に延長され、2031(令和13)年1月1日の相続から死亡前7年間が加算対象となる(後段の「別表」参照)。

相続時精算課税

相続時精算課税は、2,500万円までの贈与には税金がかからない制度です。ただし、課税が免除されるのではなく一旦保留されるだけで、相続が開始された際には贈与財産をすべて相続財産に加算しなければなりません。

しかし、相続時精算課税では、相続財産に加算する価格を贈与時の時価で計算するため、値上がりが見込まれる資産(不動産・有価証券など)で活用することで相続税対策になります。

贈与の方法は、一括でも複数回に分けてもかまいませんが、贈与額が2,500万円を超えると、超えた分に一律20%の税金がかかります(相続時にすでに納付済みの贈与税があれば、相続の際にかかる相続税と相殺されます)。

相続時精算課税を利用するには、最初の贈与を受けた翌年の2月1日~3月15日の期間に税務署への届出を行う必要があります。

2024年1月の贈与分からは、相続時精算課税にも110万円の基礎控除が新設されました(2,500万円とは別枠)。相続開始前3年間の贈与分を相続財産に加算する必要もないため、基礎控除額内の贈与では、暦年贈与よりも使い勝手が良くなると考えられます。

【暦年贈与と相続時精算課税の比較】

| 暦年贈与 | 相続時精算課税 | |

|---|---|---|

| 制度の趣旨 | 相続税の補完税 | 贈与税と相続税の一体課税 |

| 贈与者(贈与する人) | 制限なし | 60歳以上の父母、祖父母 |

| 受贈者(贈与を受ける人) | 制限なし | 18歳以上の子や孫 |

| 税額計算 | 年間の贈与額-110万円(基礎控除額)×10~55%(超過累進税率) | 贈与財産の累積価額-2,500万円(特別控除額)×20% |

| 非課税枠 | 毎年110万円 | 一生涯で2,500万円の特別控除額を複数年にわたり利用可能。加えて毎年110万円の基礎控除も適用 |

| 適用の手続き | 特になし | 最初の贈与の翌年2月1日~3月15日までに申告書を提出 |

| 申告の手続き | 110万円以下の贈与は申告不要 | 特別控除額以下でも毎年必要(基礎控除110万円の申告は不要) |

| 相続開始時の加算の取り扱い | 相続開始前3年以内の贈与を相続財産に加算

※2024年1月1日以降の加算対象期間は別表参照 |

110万円の基礎控除を除いたすべての贈与を相続財産に加算 |

国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」(令和6年1月1日施行)をもとに筆者作成

https://www.nta.go.jp/publication/pamph/pdf/0023006-004.pdf

【別表】

出典:国税庁ホームページ

(「令和5年度相続税及び贈与税の税制改正のあらまし」(令和6年1月1日施行)p.4より)

https://www.nta.go.jp/publication/pamph/pdf/0023006-004.pdf

「相続税」と「贈与税」を知ろう|財務省 もっと知りたい税のこと

「相続時精算課税制度」っていったいどんな制度?|全国銀行協会

相続時精算課税の選択|国税庁

相続税・贈与税のあらまし~令和5年度税制改正(相続税・贈与税の一体化関係)を中心に~|国税庁・税務大学校

令和5年度相続税及び贈与税の税制改正のあらまし(令和6年1月1日施行)|国税庁

②配偶者控除(おしどり贈与)

婚姻期間が20年以上の夫婦のどちらかが所有している自宅の名義を配偶者へ変える際や、配偶者に居住用住宅の購入資金を贈与する際に、2,000万円までは贈与税がかからないという制度です。

年間110万円の基礎控除と併用できるため、配偶者への贈与は2,110万円まで非課税で可能ということになります。

ただし、おしどり贈与は同じ配偶者からは一生に一度しか受けられません。

③住宅購入資金贈与の特例

子や孫が父母または祖父母から住宅取得用の資金として贈与を受ける際、最大1,000万円まで贈与税がかからないという制度です。2026年末までの特例で、相続時精算課税制度との併用も可能です。

頭金など住宅購入資金であることが条件で、家具や家財、引っ越し費用などに充てることはできません。

非課税額は住宅の種類によって異なり、省エネ等住宅では1,000万円、それ以外の住宅では500万円が上限額です。

④教育資金一括贈与の特例

30歳未満の子や孫が、父母または祖父母から教育資金の援助を受ける際に非課税で利用できる制度です。1,500万円までの贈与であれば、税金がかかりません。2026年3月末までに金融機関に教育資金口座を開設することが適用の条件です。

通常、親から子への教育費の支出は贈与にあたらないため、想定されるのは祖父母から孫への教育資金援助になるでしょう。教育資金として認められる費用は、入学金・授業料・修学旅行費など直接学校に対して支払う金銭のほか、塾代や留学費用なども対象です。

孫が30歳に達したとき、または贈与者である祖父母が死亡したときに教育資金口座の契約は終了し、口座に未使用分(残額)がある場合は相続財産に加算され、相続税の対象になります。

⑤結婚・子育て資金の一括贈与

18歳以上50歳未満の子や孫が、父母または祖父母から結婚や子育てにかかる費用の援助を受ける際に非課税で利用できる制度です。1,000万円までの贈与に税金はかかりません。2025年3月末までに、金融機関に専用口座を開設し、結婚・子育て資金非課税申告書を提出することが適用の条件です。

挙式費用(上限300万円)や新居費用に加えて、出産費用、不妊治療費、生まれた子の医療費、保育料(ベビーシッター代)などが対象です。

子や孫が50歳に達したとき、または父母・祖父母が死亡したときに契約は終了します。残額は相続財産に加算され、相続税の対象となります。

⑥生命保険の非課税枠の利用

生命保険の死亡保険金*2は「みなし相続財産」と呼ばれ、相続財産に含めて相続税の計算をしなければなりませんが、生命保険金には法定相続人1人につき500万円の非課税枠があるため、これを利用して課税財産を減額することが可能です。

仮に、法定相続人が3人で、2,000万円を現預金で残しているとしましょう。この場合は全額を相続財産に加算しなければなりませんが、生命保険金として2,000万円を受け取る場合は1,500万円の非課税枠が利用できるため、500万円だけを相続財産に加算すれば良いことになります。

生前贈与ではありませんが、死亡後に資産を引き継ぐのであれば、生命保険金として受け取る方が相続税を軽減できるのです。

*2:契約者と被保険者が同一人であることが条件。

相続税の課税対象になる死亡保険金|国税庁

まとめ

今回は医師の方々に向けて、相続や相続税に関する知識を解説しました。相続税の負担をなるべく軽くするためには、生前に財産を減額しておくことがポイントです。相続税と贈与税は別々の制度ではなく、一体として考えましょう。暦年贈与と相続時精算課税の活用に加えて、配偶者への居住用住宅の贈与、子や孫への住宅資金、教育資金、結婚・子育て資金贈与を活用することで、非課税でまとまった資金を贈与することができます。

生前贈与ではなく遺産として残す場合でも、生命保険金の非課税枠を利用すると、相続財産に加算すべき金額を減額できます。

いずれも生前に準備ができる相続税対策です。期限付きの制度もありますので、気になる方は最新の情報を取得して対策を検討してみてはいかがでしょうか。

執筆者:山﨑 裕佳子

FP事務所MIRAI 代表

1級ファイナンシャル・プランニング技能士、CFP®認定者、証券外務員二種保有。「家計の見直しでMIRAIを変える」をモットーに、各種相談、マネー記事執筆、書籍監修など幅広く活動中。